Bijna iedereen kent wel van die verhalen van mensen die óf ontstellend rijk zijn geworden door nét op het juiste moment in het juiste aandeel te investeren, of die al hun geld verloren zijn door net op het verkeerde moment te investeren. Of vaak meer: op het verkeerde moment uit te stappen. Toch is er met beleggen niet echt zoiets als ‘het juiste moment’. Tenzij je kunt handelen met voorkennis, maar dat brengt uiteraard weer andere problemen met zich mee. Over het algemeen laat de markt zich echter niet timen en zijn de buitenkansjes qua timing meestal pas achteraf zichtbaar. Welke strategie kun je dan wél hanteren als het gaat om beleggen? Ik vind zelf de buy & hold-strategie een hele mooie.

Buy & Hold

Eigenlijk zegt de naam alles al: kopen en vasthouden. Een buy & hold-strategie is eigenlijk een hele passieve vorm van beleggen. Je koopt iets met de intentie om dat langere tijd vast te houden.

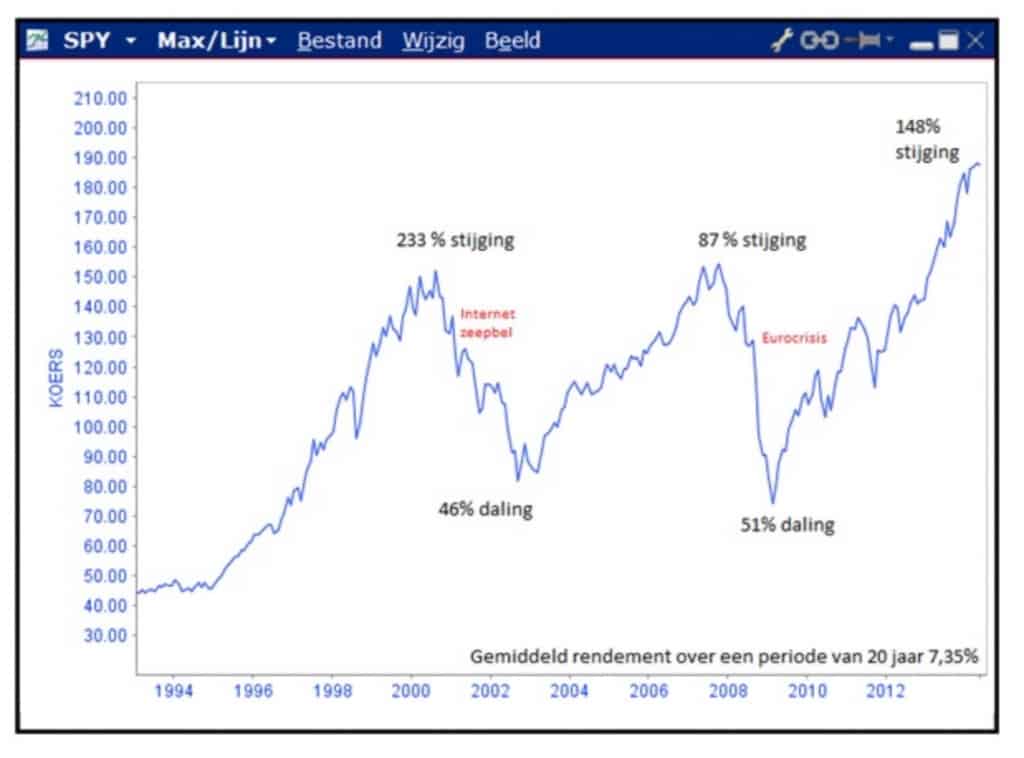

Je moet hiermee een lange adem hebben én je moet een beetje crisisbestendig zijn. Wat is namelijk het geval? Er komt eens in de zoveel tijd óók een crisis langs. Mensen die veel geld verloren zijn met beleggen, zijn dat meestal verloren omdat ze op zo’n moment hun aandelen verkocht hebben. Op zich niet gek; als je je kapitaal elke dag enorm ziet afnemen, dan is het logisch dat je wat aan risk management wilt doen. Na die dieptepunten komen er echter ook altijd weer hoogtepunten. Ik vond op Traders Academy een grafiek die dat mooi liet zien aan de hand van de SPY, een tracker die de S&P 500 (de 500 grootste Amerikaanse bedrijven) volgt:

In deze grafiek kun je precies zien wanneer de internetzeepbel en de eurocrisis plaatsvonden. De koersdalingen zijn enorm! Maar tegelijkertijd liggen zelfs de dieptepunten nog boven de koers in bijvoorbeeld 1997 én is er daarna sprake van niet alleen een herstel, maar ook weer een mooie stijging.

Kortom; als je tijdens die daling bent uitgestapt, ben je waarschijnlijk veel geld kwijtgeraakt. Heb je in die periode niets gedaan, dan is er ook nu niet zoveel aan de hand. Dan is de waarde van je portefeuille ten opzichte van 2000 alweer ongeveer verdubbeld.

Dit blijkt overigens ook uit verschillende onderzoeken die hiernaar gedaan zijn: over het algemeen zijn de beste beleggers dood óf vergeten dat ze een beleggingsrekening hebben. Ons brein doet er alles aan om ons te beschermen tegen verlies, maar als gevolg daarvan, kopen we vaak duur en verkopen we als de koersen laag staan.

Lees ook: Beleggingsupdate augustus 2018

Zo doe ik het

Op mijn gratis beleggingsaccount bij DeGiro geef ik de voorkeur aan het kopen van trackers (ETF’s). Een tracker of een ETF is een beursgenoteerd fonds dat een index volgt. Als je dus een tracker koopt, koop je eigenlijk een stukje van alle aandelen uit een index. Als één bedrijf in die index het dan eens wat slechter doet, dan heeft dat relatief weinig impact op je portefeuille. Andersom geldt het natuurlijk ook; als één bedrijf er ineens uitspringt, dan stijgt de waarde van je portefeuille minder hard dan het geval zou zijn geweest als je alleen aandelen van dat bedrijf had.

Daarnaast vind ik het prettig om elke maand wat te kopen. Daarmee wordt het eigenlijk een soort ‘vaste’ last. Bovendien spreid je dan de kosten en het risico een beetje. De ene keer koop ik mijn setje wat duurder en de andere keer iets goedkoper. Door die structuur erin te houden, is het straks ook makkelijk om gewoon door te blijven gaan als de crisis toeslaat. Want na een aantal jaren een bull market te hebben gehad, komt er straks ongetwijfeld weer een dip(je).

Uit dit artikel op Seeking Alpha (met dank aan de FIRE Slack-groep) blijkt overigens dat dat niet echt noodzakelijk is. Gemiddeld leveren investeringen van een groter bedrag in één keer zelfs meer rendement op. Tegelijkertijd zijn de schommelingen – zeker in de eerste vier jaar – daarbij vaak ook heftiger. Bij Brand New Day heb ik daar wel voor gekozen; ik legde daar deze zomer een stevig bedrag in op mijn pensioenrekening. Daar merk ik inderdaad stevige schommelingen; de eerste maand stond ik daar al 250 euro in de plus. Nu log ik net in, is er in één dag weer 70 euro vanaf (maar nog steeds ruim 160 euro in de plus).

Gemoedsrust

Als het om geld gaat, dan is gemoedsrust voor mij wel heel belangrijk. Het liefst gecombineerd met wat zekerheid. Zelfs als ik het zou kunnen, zou ik waarschijnlijk helemaal gek worden als ik de markt ging timen. Ik log nu al regelmatig even bij DeGiro in om te checken hoe het ervoor staat. Als ik dat ging doen met het idee om daarop acties te ondernemen, dan logde ik waarschijnlijk nooit meer uit. En grote kans dat ik dan ook allerlei stomme dingen deed. Iets met die behavioral bias in m’n brein.

Toen ik nog een dikke hypotheek en weinig cash had, koos ik er dan ook bewust voor om niet te beleggen. Daar heb ik geen spijt van; een hoge hypotheek hebben vond ik al risico genoeg. Als ik nu echter terugkijk, dan had ik op dat moment precies in een dip kunnen kopen en had ik nu een klein (extra) kapitaal kunnen hebben.

Nu ik geen hypotheek meer heb en wat meer cash, doe ik het dus wel. Nog lang niet met alles, maar wel met een beetje. (Je kunt via deze link al mijn beleggingsupdates bekijken.

Ik denk dat ik nu ongeveer 15-20% aan belegd vermogen heb. Daarmee heb ik nog meer dan genoeg geld over voor noodgevallen, maar kan ik ook voorzichtig mijn geld wat voor me laten werken. Zeker nu sparen helemaal niets meer oplevert. En ook daar heb ik tot nu toe nog geen spijt van; daardoor heb ik weer heel veel bijgeleerd. Dat je niet continu naar de koersen hoeft te kijken, dat je niet precies het nieuws hoeft te volgen en dat er ook relatief veilige, passieve manieren zijn om je geld te laten renderen. Zolang je maar geen impulsieve, gekke dingen doet. Gewoon, buy & hold.

Wat vind jij van de buy & hold-strategie? Zou die voor jou ook werken?

Disclaimer: Ik ben geen beleggingsexpert. Ik ben gewoon iemand die informatie, ervaring en gezond verstand met elkaar combineert, daarnaar handelt én erover schrijft, in de hoop dat iemand anders er ook iets aan heeft. Voor meer informatie over waar ik beleg en waarom, kun je terecht op mijn pagina met Favorieten. Let op: beleggen gaat gepaard met risico’s. Je kunt je inleg (deels) verliezen.

Volg LekkerLevenMetMinder nu ook op Pinterest, Facebook en Instagram!Deze post kan affiliate-links bevatten. Dit betekent dat ik een commissie krijg als je iets via deze links koopt. Uiteraard kost dit jou niets extra's (soms is het zelfs voordeliger!) en kun je erop rekenen dat ik alleen links opneem van websites of producten waar ik zelf 100% achter sta. Gebruik je deze links voor je overstap, aanmelding of aankoop? Dank je! Je helpt mij dan weer om nóg meer mooie content te kunnen maken!

Net zoals jij doe ik aan “buy and hold”. Ik heb slechts enkele beleggingen verkocht. Ik leg niet alleen in in ETF’s maar wel het meeste. Voor een klein deel heb ik ook individuele aandelen, dat zie ik als “speelgeld”. Op deze aandelen heb ik overigens het meeste rendement gehaald, in de afgelopen twee jaar.

Ik leg niet iedere maand in vanwege – vooral dit jaar – té wisselende inkomsten.

Verstandig om met mate in te leggen. Ik kies daar ook voor, dit ook gezien alle waarschuwingen DatErEenCrisisZitAanTeKomen. Maar vooral omdat ik er gewoon te weinig ervaring mee heb….

Voor mezelf heb ik bedacht om maximaal een derde van mijn “kapitaal dat over is” te beleggen. Nadat ik verhuisd ben, wil ik bovendien – ondanks de lage hypotheekrente – jaarlijks een beetje gaan aflossen op het aflossingsvrije deel van mijn nieuwe hypotheek. Lage vaste lasten zijn voor mij als ondernemer altijd prettig, bovendien valt er wat voor te zeggen om in plaats van te investeren in obligaties, te gaan voor een lagere hypotheekschuld.

De buy&hold-strategie is mijn lievelings. Ik doe dit zelf ook. Helaas met nog maar weinig geld, maar voor alsnog met leuke rendementen van zo’n 9%. Ik blijf het lekker doen. Maandelijks bijkopen. Ook als er weer een bear market komt.

Zoals je weet hang ik ook deze strategie aan. Ik heb 80% belegd in trackers en 20% cash, dit laatste i.p.v. obligaties. Het cash geld is ook voldoende geld om eventuele grote financiële klappen op te vangen indien nodig. Voor de ‘kleine’ 😉 uitgaves als de katten heb ik een apart potje wat ik niet meereken in de 80-20 verdeling. Ik zit nu op 83-17 in de verdeling, dus ik koop even niet bij tot de verhouding weer klopt en vul mijn spaardeel aan. Als de beurscrisis komt ga ik bijkopen tot ik weer op 80-20 zit. Ik verkoop dus nooit iets.

Zo met percentages werken vind ik prettiger dan met absolute getallen. Ik vul dus de trackers of het spaargeld aan indien het percentage af gaat wijken. Ik las deze strategie in een van de vele boeken die ik erover gelezen heb, dus daar hou ik me nu gewoon aan.

Volgens mij heb ik het al eerder gezegd, maar dit vind ik echt een hele slimme strategie. Ik wil voor mezelf inderdaad nog bepalen hoe groot die cash buffer zou moeten zijn en dan kan ik daar ook naar toe werken. Ik zou dan inderdaad ook niet willen verkopen, maar willen bijsparen als de verhouding uit de pas loopt. Of bijkopen als er een crisis komt en de waarde van de aandelen zakt. Eigenlijk beweeg je dan al automatisch naar een soort buy the dip-activiteit toe.

Ik voel me daar gewoon gerust onder. Als de dip komt moeten we er toch allemaal doorheen. Het onverstandigste wat je dan kunt doen is verkopen. Ik heb ook het idee dat de dips ook steeds minder lang zullen gaan duren omdat zoveel meer mensen beleggen. Ze stappen dus ook weer sneller in.

We gaan het zien, ondanks ik het geld nu niet nodig heb vind ik het ook wel spannend, het blijft toch een beetje gokken. Het is wel handig om eerst je buffer op orde te hebben inderdaad.

De meeste mensen worden een stuk rijker van een buy&hold strategie dan van proberen te timen met kopen/verkopen. Dat is slecht voor een heel klein gezelschap weggelegd (maar 10% van de professionele beleggers verslaat de markt over een periode van 10 jaar). Statistisch gezien is het een veel betere beslissing om gewoon te kopen en bij te blijven kopen tijdens de opbouw fase van je vermogen. Volg je de beurs in zijn geheel (index) of koop je dividend aandelen, op de lange termijn (lees 30 jaar of meer) zijn rendementen van gemiddeld 8-10% per jaar heel gewoon (wel herbeleggen van dividend meegenomen).

Voor mij ook de buy & hold-strategie. Dit doe ik nu sinds een jaar of elf. Gemiddeld rendement per jaar (met een portfolio van 50% aandelen, 50% obligaties) is 5,5%. Dus zeker niet slecht. Natuurlijk begonnen te beleggen tijdens de meest recente beurscrash, die begon net toen ik begon te beleggen. Toch doorgegaan met inleggen, en dus in de afgelopen negen a tien jaar de wind aardig mee gehad! Dat kan ook weer een keer veranderen, maar dan hoop ik dat ik net als in 2008 en 2009 gewoon stug door zal gaan. Dat is in ieder geval mijn vaste voornemen en het heeft me de vorige keer geen windeieren gelegd.

Interessant artikel! Voor mij zou het ook buy & hold worden! Dan hoef ik er ook niet steeds naar om te kijken. Ik zou dan denk ik 1 of 2x per jaar een bedrag gaan inleggen om mee te kopen. Maar momenteel beleg ik ook nog niet, maar wel leuk om erover te lezen, zo word ik ook weer een beetje wijzer en weet ik straks als ik wel ga beginnen beter hoe ik het ga aanpakken!

Maar eerst maar eens even zorgen dat de spaarrekeningen beter gevuld gaan worden! Want die zijn nog erg zielig nu.

Buy and hold is eigenlijk de enige winnende strategie voor beleggende particulieren.

Afhankelijk van de grootte van je portefeuille valt het te overwegen om individuele aandelen te kopen. Etf’s of indexfondsen zijn altijd goed.

Wanneer je strategie buy and hold is, is het ook niet nodig om geregeld te kijken hoe het er voor staat ?

Dit is (niet geheel toevallig) ook dé strategie die Warren Buffett ooit de rijkste man op aarde maakte. Hij koopt enkel aandelen van – in zijn ogen – ondergewaardeerde aandelen, om ze vervolgens jarenlang vast te houden. Wat ik vooral mooi vindt aan zijn toevoeging van de B&H-strategie: hij belegt alleen in bedrijven met een simpele bedrijfsvoering die iedereen snapt 🙂

Wederom een interessante post voor mij

Heb je een tip hoe/waar ik mezelf kan verdiepen in de ‘anatomie van de etf’s.

Als ik er nu naar kijk is het echt nog abra kadabra enheb ik geen idee waar ik goed aan doe.

Hoe weet ik bijvoorbeeld in wat voor sector de etf belegd?

Als je het echt precies wilt weten, dan zit er weinig anders op dan echt het prospectus doorspitten. Maar over het algemeen geeft de naam soms ook wel een indicatie van de sector. Zo investeer ik bijvoorbeeld ook in een ’technology fund’, wat – zoals de naam doet vermoeden – vooral in de technologie ziet. Dus als je een voorkeur hebt voor een bepaalde sector, dan zou je daar eens op kunnen zoeken in je account, en dat als startpunt gebruiken om weer verder te gaan!

Zelf ben ik voorlopig blij (genoeg) met de spreiding van VWRL. Verschillende landen, verschillende sectoren, stabiel, lage kosten. Maar als je bijvoorbeeld heel graag in een groen fonds wilt investeren, of in een bepaalde sector, dan kan het wat meer huiswerk vereisen.

Paar dagen terug las ik dat Unilever mogelijk van de EAM verdwijnt en volledig Brits gaat worden (als het doorgaat, er schijnt spoedwetgeving te komen die een drempel wil opwerpen). Maar stel, Unilever verdwijnt van de Nederlandse beurs. Wat is dan handig te doen? Op tijd verkopen of aanhouden? En wat gebeurt er als je een aandeel aanhoudt? Of wordt de koers dan gewoon 0?