Jawel, alweer een maand voorbij. En dat betekent dat het ook weer tijd is voor de beleggingsupdate van november 2020. Vorige maand was het 4 jaar geleden dat ik ben begonnen met beleggen en zag de update er net iets anders uit. Nu gaan we gewoon weer lekker door met de ‘reguliere’ update. En… de nieuwe plannen!

In dit artikel:

Beleggingsupdate november 2020

Mijn financiële maand begon net voor het weekend weer, dus toen ik gisteren bericht kreeg dat mijn 425* euro weer op de beleggingsrekening stond, ben ik direct in actie gekomen. Zolang het op de rekening staat, doet het immers ook niets.

*Ik had in mijn hoofd dat ik 420 euro inlegde, maar blijkbaar is dat al maanden 425 euro…

Bovendien heb ik al gemerkt dat de markten die eerste paar dagen van mijn financiële maand vaak een beetje opkruipen. Als ik te lang wacht, ‘moet’ ik dus duur(der) kopen.

Die 425 euro wordt automatisch gestort op mijn beleggingsrekening – als dat gebeurt, krijg ik dus dat mailtje. Dan weet ik dat ik kan inloggen, m’n portefeuille kan uitbreiden en – zoals nu – mijn beleggingsupdate voor november kan schrijven.

Dit was ook weer het eerste moment dat ik er sinds vorige maand naar gekeken had; ik beleg toch voor de lange termijn en heb helemaal geen zin om er dan tussentijds eventueel onrustig van te worden.

Ik werk met een aantal accounts en investeringen:

- Experimentje – een rekening die ik opende voor de bonus en waar ik 1 goedkope ETF heb aangeschaft. Geen transactie- of beheerkosten, dus ik laat het gewoon even lekker staan. Wie weet gaat het straks nog handig zijn, als deze overname er helemaal doorheen is. Ik opende deze rekening vorig jaar, omdat ik dan 100 euro cadeau kreeg. Echt gratis geld.

- Pensioen – voor mijn pensioen; hierop stort ik ik af en toe een wat groter bedrag – meestal het bedrag dat ik aan FOR mag reserveren

- Crowdfunding – een lopende investering in LaCubanita Almere (deze was tijdens corona gepauzeerd, maar inmiddels krijg ik weer aflossingen – even afwachten hoe dat gaat nu de horeca weer gesloten is)

- Mijn enige écht ‘actieve’ account: een gewone beleggingsrekening. Hier stort ik dus maandelijks geld op.

- Vastgoedinvestering: via familie heb ik een kortdurende lening voor een vastgoedproject lopen. Hierop krijg ik maandelijks 4 procent rente.

Ook beginnen met beleggen? Open hier je gratis beleggingsrekening

Wat ik deed voor november 2020

Ook deze maand kwam het mailtje weer een beetje als een verrassing en had ik niet echt nagedacht over wat ik zou gaan doen. Omdat ik mijn gebruikelijke tracker, VWRL, nog vrij hoog vond staan én ik nog wat extra’s in mijn vrije ruimte had van vorige maand, besloot ik nu even wat duurdere dingen aan te kopen dan normaal gesproken.

Obligaties, in dit geval. Mijn verhouding obligaties/aandelen (nou ja, indexfondsen) is namelijk nog niet helemaal optimaal. Die wil ik graag op leeftijd in obligaties en de rest in aandelen hebben.

Dit keer belegde ik niet helemaal in de kernselectie. Ik ging voor 2 stuks XTrackers II Global Gov Bond (LU0378818131) voor 244,91 euro per stuk. Daar betaalde ik in totaal ook 4,24 euro transactiekosten over.

Daarnaast kocht ik 4x iShares Estoxx Div (IE00B0M62S72) – een ETF die dividend uitkeert – tegen 15,50 euro. Die zaten wel in de kernselectie, dus dat kon gratis.

Voor wie wel een beetje extra toelichting kan gebruiken:

Obligaties zijn de wat minder risicovolle ‘broertjes’ van aandelen. Als de aandelenmarkt heen en weer slingert, blijven deze meestal redelijk op koers. Obligaties zijn fijn om je portefeuille qua risico een beetje in balans te houden.

ETF’s zijn soort boodschappenmandjes met ‘producten’, die samen de beweging van de markt volgen. In dit geval hebben gaat het om een collectie met Europese bedrijfsobligaties. Met één zo’n ETF zit ik dus in tig bedrijven tegelijk.

En dan is er nog de kernselectie; dat is een selectie van mijn favoriete beleggingsclub, waarin je eens per maand (of onder bepaalde voorwaarden) gratis kunt beleggen.

Het rendement

Zoals je ziet was gisteren niet zo’n geweldige dag: 186 euro in de min. Maar: totaal nog steeds bijna 2.700 euro in de plus.

Ik moet zeggen: ik ben niet ontevreden. Vorige maand stond de teller hier nog op een goeie 2.300 euro, dus dat is vast positief. Wel zitten we nu natuurlijk weer met die tweede golf, nieuwe maatregelen, etc., dus dit kan ook prima het begin zijn van een nieuwe daling.

Dan doe ik trouwens precies hetzelfde als bij die dip in maart: gewoon lekker blijven zitten. Zolang je niet verkoopt, is je verlies niet concreet en kan het nog alle kanten uit. Soms lastig, maar het op die manier bekijken geeft ook heel veel rust.

Dat stukje emotie vs. ratio in beleggen bespreek ik trouwens ook in mijn gratis eBook!

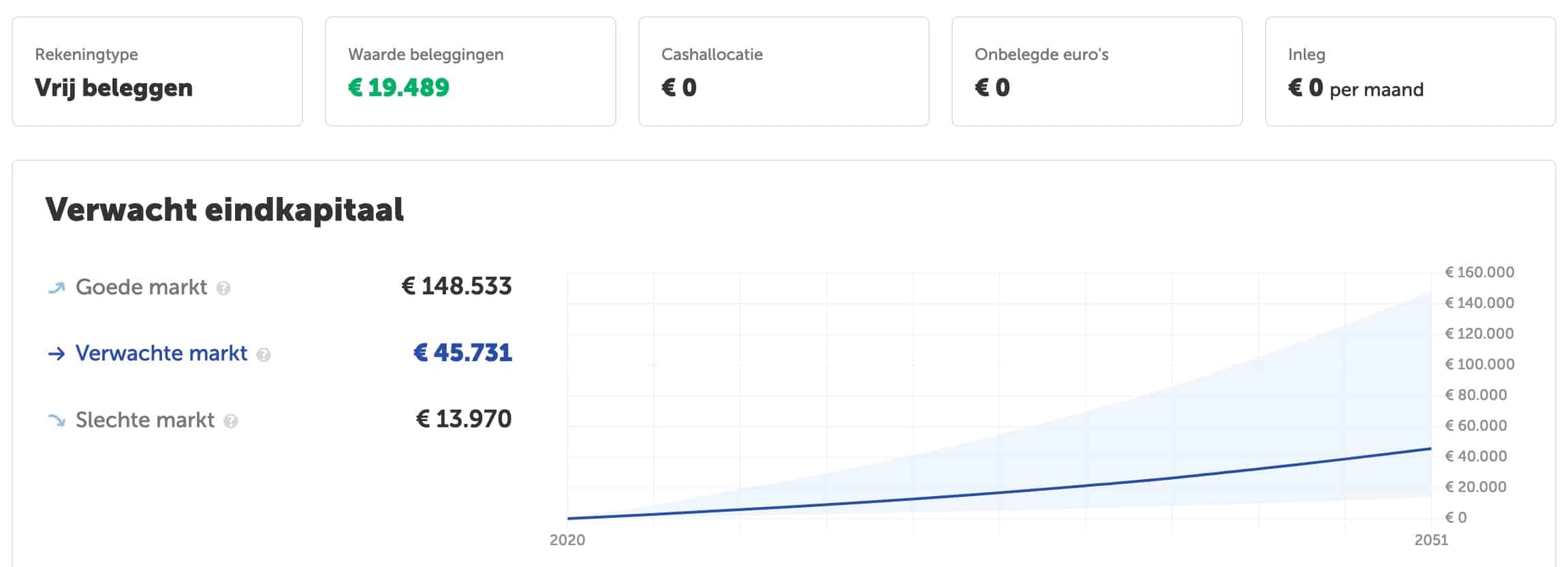

Mijn pensioenrekening ging een heel klein beetje omlaag. Vorige maand stond die op 19.507 euro en nu op 19.489 euro. Mijn eigen inleg tot nu toe is 17.362 euro, dus dat betekent alsnog een totale plus van 2.127 euro.

Ze hebben hier trouwens het hele dashboard vernieuwd en dat heeft blijkbaar ook wat impact op de verwachte eindbedragen bij een ‘verwachte markt’ (-25 procent ten opzichte van vorige maand) en een ‘slechte markt’ (-40 procent ten opzichte van vorige maand). Maar even kijken hoe dat zich ontwikkelt…

Dividend en kosten

Er werd deze maand een leuk bedrag aan dividend bijgeschreven: in totaal 70,36 euro. Daarnaast betaalde ik deze maand dus 4,24 euro aan kosten, omdat ik slechts deel gebruik maakte van de kernselectie van mijn broker.

Totaalresultaat: bijna 4.800 euro in de plus. Iets minder dan vorige maand, maar nog steeds een mooie score.

Aandachtspunten voor volgende maand

Voor komende maand heb ik weer een aantal concrete aandachtspunten:

- Uitzoeken hoe het nieuwe dashboard van Brand New Day werkt en een keuze maken voor een specifiek profiel

- Onderzoeken óf ik mijn volgende 20.000 euro bij een andere broker wil stallen vanwege de garantieregeling voor beleggingsrekeningen en zo ja, bij welke broker dan

- Inzichtelijk maken hoe mijn verhouding obligaties/aandelen bij DeGiro momenteel is, zodat ik volgende maand iets beter kan kiezen voor het één of het ander

Eigenlijk zou ik ook nog even willen kijken of ik wat bij ga storten op mijn pensioenrekening, maar ik denk dat ik het hier al druk genoeg mee kan krijgen. Naast bevallen :’)

Wil jij je geld in 2020 ook voor je laten werken?

Dan kan ik je mijn favoriete gratis beleggingsrekening van harte aanbevelen. Als je jouw rekening ook opent via die link, dan sponsor je LekkerLevenMetMinder ook een beetje. Dat kost jou helemaal niets en daarmee scoor je natuurlijk wél een hele berg karma-punten ?

Het heeft mij járen gekost voor ik het durfde, maar nu vind ik het best jammer dat ik niet eerder begonnen ben. Het is absoluut géén manier om snel rijk te worden, maar als je gaat voor de lange termijn, rendeert het historisch gezien veel beter dan spaargeld. Zeker met de huidige spaarrentes. Jeweetwel, 0 enzo.

En als je dan gratis een rekening kunt openen bij een verder uitzonderlijk goedkope broker; waarom zou je het dan niet eens proberen? Openen is de eerste stap, en je bent niet verplicht om ook direct (of ooit!) geld in te leggen. Je kunt zelf kiezen wanneer je wat doet, en met welk bedrag. Alles kan gewoon in je eigen tempo.

En mocht je liever wat meer keuze hebben; ik heb hier nog een aantal andere alternatieven genoteerd.

Voor wat meer informatie kun je ook altijd even het gratis eBook Beleggen voor Beginners aanvragen; te vinden in de rechterzijbalk (of helemaal onderaan de pagina als je dit mobiel bekijkt).

Voor de beleggers onder ons; hoe hebben jouw beleggingen het deze maand gedaan?

Disclaimer: Ik ben geen beleggingsexpert. Ik ben gewoon iemand die informatie, ervaring en gezond verstand met elkaar combineert, daarnaar handelt én erover schrijft, in de hoop dat iemand anders er ook iets aan heeft. Voor meer informatie over waar ik beleg en waarom, kun je terecht op mijn pagina met Favorieten. Let op: beleggen gaat gepaard met risico’s. Je kunt je inleg (deels) verliezen.

Deze post kan affiliate-links bevatten. Dit betekent dat ik een commissie krijg als je iets via deze links koopt. Uiteraard kost dit jou niets extra's (soms is het zelfs voordeliger!) en kun je erop rekenen dat ik alleen links opneem van websites of producten waar ik zelf 100% achter sta. Gebruik je deze links voor je overstap, aanmelding of aankoop? Dank je! Je helpt mij dan weer om nóg meer mooie content te kunnen maken!

Ik vind de maandelijkse beleggingsupdate altijd weer een heerlijk artikel om te lezen. Is ook de reden waarom ik die ook zelf schrijf op mijn blog.

Ik koop overigens altijd in de eerste week van een kalendermaand en hoop eigenlijk iedere keer op een dip wanneer ik weer gratis mag kopen. Heeft er vast ook mee te maken dat ik pas aan het begin van mijn beleggingsperiode zit.

Haha, vast niet! Ik koop zelf ook graag in de dip. Ik heb wel gemerkt dat die bij de producten die ik koop vaak wat meer rond de 23-26e van de maand zit, dan rond de eerste, dus vandaar dat ik direct inleg op het moment dat mijn financiële maand weer begint.

Ben echt benieuwd welke keuze je gaat maken als je boven de 20k uitkomt bij degiro.

Ga je alles wat erboven komt weg halen wat je door dividend erbij krijgt ?

Ga je naar het moederbedrijf flatex? Of een totale andere richting .

In ieder geval succes en veel succes met je bevalling.

Bedankt voor dat laatste 😉 En mijn idee nu is om bijvoorbeeld tegen het einde van dit jaar te stoppen met inleggen bij DeGiro; dan zit ik op ongeveer 20.000 euro, zonder dan speciaal rekening te houden met verder rendement/dividend. Als er door natuurlijke groei straks bv 22.000 euro staat, ga ik daar niet direct strak actie op ondernemen, maar het is niet mijn bedoeling om nóg een jaar in te leggen en er dan zo bewust heel ver overheen te gaan. Bij Flatex heb ik idd ook een account, dus dat is zeker een van de opties die ik overweeg, even afhankelijk van het gemak en de kosten. Die houd ik natuurlijk het liefst zo laag mogelijk, daarom ben ik nu ook zo blij met DeGiro!

Hoi Adine, heb je ergens een artikel waarin je beschrijft waarom je voor bepaalde ETF’s etc. hebt gekozen? Ben benieuwd naar een beschrijving van de beleggingen die je hebt, maar op Google kom je vooral uit bij ingewikkelde pagina’s en ik lees liever eerst wat meer overzichtelijk voor ik er verder in duik :).

Niet specifiek één artikel, maar ik noem wel eens wat in mijn updates. Als hier behoefte aan is, kan ik wel binnenkort eens een overzicht maken van mijn portefeuille en mijn specifieke redenen voor bepaalde aankopen toelichten!

Dit blijft altijd weer leuk om te lezen! Ik kocht de IDVY 6x deze maand, de ishares div. Een fijne betaalbare ETF! Ik ben benieuwd hoeveel dividend dat mij de volgende keer gaat opleveren. Deze keer was het maar over 5 aandelen en inmiddels heb ik er daarvan nu 16. Dus dat zal een stuk meer worden.

Succes alvast met je bevalling!

Dankjewel! En mooie aankoop 😀

Leuk om te lezen weer! Ik ben nét begonnen met beleggen dus ik kan er nog niet veel over melden :). Wel vraag ik me af of kopen uit de kernselectie bij De Giro zonder kosten 1x per kalendermaand is, of een maand vanaf de vorige inleg. Kan iemand mij dat vertellen?

Dat is inderdaad per kalendermaand!

Hoi Adine,

Leuk om weer je beleggingsupdate te lezen!

Je hebt het over transactiekosten bij de iShares Estoxx Div. Ik vind het maar lastig om te zien hoeveel kosten je nu betaalt als je iets koopt. Waar kan ik deze kosten vinden? In de voorwaarden zie ik alleen maar percentages en lijkt het (ook bij de niet gratis trackers) of je toch alleen een jaarlijks bedrag hoeft te betalen.

En inderdaad, zoals Lisa al vroeg, waar kun je een beetje een goede beschrijving vinden van de ETF’s?

De makkelijkste manier om die kosten te bekijken, is door te doen of je ze koopt. Vóór je de transactie daadwerkelijk doorvoert (je klikt dan wel al op ‘Plaats order’) krijg je een scherm te zien waarin je de order kunt controleren. Daarin staat ook ‘Geschatte DeGiro-kosten’ met een bedrag erachter. Daar kán soms nog een klein beetje bijkomen, maar mijn ervaring is dat die kosten vaak wel behoorlijk goed kloppen.

Voor een uitgebreide beschrijving van specifieke ETF’s kun je bijvoorbeeld op de website van Morningstar kijken. Daarnaast vertel ik er af en toe ook wel eens wat over in de updates.

Dank je wel voor je leuke artikel. Hoe kun je zien of een aandeel/obligatie dividend uitkeert?

Succes met je bevalling!

Hoi Adine,

Ik volg intussen een tijdje je blog, en hoop dat je er ook na de bevalling mee doorgaat ;-)! Superleuk.

Naast goed rendement wil ik ook graag investeren in de toekomst. Daarom beleg ik bij partijen die claimen te investeren in duurzame bedrijven. Dat is tweeledig; aan de ene kant denk ik dat het financieel gezien zinvol is om in te zetten op groeiende markten (Makkelijkste voorbeeld: in de toekomst zie ik minder olie/gas, maar zo zijn er natuurlijk meer markten).

Aan de andere kant geeft geld macht, en kan een partij die beschikt over jouw geld (of rente trekt van je hypotheek) de markt beinvloeden. Daarmee kan jij invloed uitoefenen op de markt van morgen en de partijen stimuleren waarvan je wil dat ze groeien.

Weet jij wat op dat gebied beleid is van DeGiro?

Als DeGiro niet voldoet, welke partij zou je dan aanraden?

Hi Lila,

Misschien heb je wat dat betreft wat aan dit artikel over duurzaam beleggen. In principe kun je via DeGiro beleggen in heel veel fondsen, bedrijven en partijen en kun je daarin de keuze maken voor duurzame of minder duurzame bedrijven. Ik zie DeGiro dan een beetje als de supermarkt; daar kun je terecht voor je biologische groenten, maar ook voor je M&M’s. Het is dan aan jou wat je er doet en welke invloed je daarmee uitoefent.

Hoi,

waar komt de onderstaande angst vandaan:

Onderzoeken óf ik mijn volgende 20.000 euro bij een andere broker wil stallen vanwege de garantieregeling voor beleggingsrekeningen en zo ja, bij welke broker dan.

Ik heb altijd begrepen dat je aandelen bij een bewaarbedrijf worden gestald en dat wanneer DeGiro failliet gaat je gewoon je aandelen nog in bezit hebt.

Waarom denk je dat dit anders is?

groet

Dividendbelegger

Het is niet speciaal een ‘actieve’ angst, maar meer een zekerheidje. Het klopt dat je aandelen gewoon van jou zijn en dat je in principe safe zit met de vermogensscheiding. Maar: als je effecten zijn uitgeleend (en ik heb een basic account, dus dat is een optie), dan is er een héél, héél klein – maar toch aanwezig – risico dat een deel van de verliezen ook worden uitgespreid over beleggers met zulke effecten. En dan vind ik zo’n regeling wel weer prettig. Dit is overigens nog wel iets wat ik graag wat verder wil uitzoeken, omdat het een onderwerp is waar ik ook niet 100% in zit.

Ik heb geen IDVY maar ISPA – soortgelijk maar dan over de hele wereld ipv alleen Europa. Hoger dividend dan VWRL, maar gaat wel meer heen en weer qua koers.

Wat is jouw GAK voor vwrl? De mijne zo’n 73 euro, en merk dat ik zonde vind deze te verhogen maar is niet anders.

Ik zit net wat hoger: op een goeie 75 euro. Verhogen voelt inderdaad wat zonde, dat merkte ik de laatste tijd bij mezelf ook wel, maar aan de andere kant; dat hoort erbij als de koers ook omhoog gaat. Als je andere opties hebt, kun je die natuurlijk eerst uitproberen in de hoop dat de koers nog zakt. Maar goed, dan zit je ook weer te timen, iets waarvan ik voor mezelf dondersgoed weet dat het ook niet werkt.

Onze maand is heel erg goed: we hebben vwrl en Shell voor het dividend. En Shell is vrijwel weer bijgetrokken – fijn!

Ik ben wel aan het kijken of ik aandelen kan overdragen naar een andere broker ivm oplopende custody dividend kosten ?

je schrijft dat je deze maand obligaties wil, maar je koopt 4x iShares Estoxx Div (IE00B0M62S72) Dat zijn toch geen obligaties?

Die idd niet, maar dat was ter aanvulling op mijn grotere aankoop – wél obligaties 🙂