Dit keer geen ‘gewone’ beleggingsupdate, maar eentje met een feestelijk tintje. Het is namelijk bijna precies 4 jaar geleden dat ik mijn eerste beleggingsrekening opende. Dat leek me reden genoeg om eens terug te blikken en te kijken naar wat vier jaar beleggen mij heeft opgeleverd. Voor het gemak combineer ik dat even met de beleggingsupdate voor oktober 2020, want dat is uiteindelijk toch het – tussentijdse – eindresultaat.

In dit artikel:

Hoe het ooit begon…

Ik vond beleggen altijd verschrikkelijk. Zo, dan weet je het vast.

Ik houd van zekerheid, zeker als het gaat om mijn geld. Dan kies ik honderd keer liever voor zekere gelijkstand, dan mogelijke winst.

Dat is eigenlijk ook altijd wel zo geweest; ik liep meestal wel met een grote boog om van die snel-rijk-worden-dingen heen, zeker als je al van drie kilometer afstand kon ruiken dat het gewoon eigenlijk niet kón kloppen.

Beleggen viel voor mij ook heel lang in die categorie. Ik zal je niet vermoeien met het hele verhaal (dat kun je overigens wél teruglezen in dit gratis eBook), maar dat veranderde eigenlijk pas 4 jaar geleden.

Toen verkocht ik mijn huis, ging ik (kleiner en goedkoper) samenwonen en hield ik geld over. Geld dat op de spaarrekening geen bal deed. Beleggen trok me nóg niet, maar ik vond wel dat ik me er nu in ieder geval eens in moest verdiepen.

Nu ik niet meer twee keer per week 2 uur op de grasmaaier hoefde te zitten, had ik daar wel tijd voor.

Ik ontdekte dat er meerdere manieren van beleggen zijn. Je kunt beleggen in hele risicovolle dingen, of meer dan je hebt inzetten via turbo’s en hefbomen. Maar je kunt ook aan de veilige kant gaan zitten, met veel spreiding en lage kosten. Oké, het rendement ligt dan ook wat lager, maar wél veel hoger dan op de spaarrekening.

Dus opende ik een gratis beleggingsrekening. Vervolgens duurde het nog maanden voor ik mijn eerste storting deed. En bijna een jaar voor ik structureel ging beleggen. Maar het begin was er.

Inmiddels beleg ik met een groter bedrag, op verschillende manieren

Er gaat nu maandelijks 420 euro automatisch naar mijn beleggingsrekening – als dat gebeurt, krijg ik dus een mailtje. Dan weet ik dat ik kan inloggen, m’n portefeuille kan uitbreiden en – zoals nu – mijn beleggingsupdate voor oktober kan schrijven.

Verder kijk ik er eigenlijk meestal niet naar, omdat ik er juist zo min mogelijk mee bezig wil zijn.

Ik werk met een aantal accounts:

- Experimentje – een rekening die ik opende voor de bonus en waar ik 1 goedkope ETF heb aangeschaft. Geen transactie- of beheerkosten, dus ik laat het gewoon even lekker staan. Wie weet gaat het straks nog handig zijn, als deze overname er helemaal doorheen is. Ik opende deze rekening vorig jaar, omdat ik dan 100 euro cadeau kreeg. Echt gratis geld.

- Pensioen – voor mijn pensioen; hierop stort ik ik af en toe een wat groter bedrag – meestal het bedrag dat ik aan FOR mag reserveren

- Crowdfunding – een lopende investering in LaCubanita Almere (deze was tijdens corona gepauzeerd, maar inmiddels krijg ik weer aflossingen)

- En mijn enige écht ‘actieve’ account: een gewone beleggingsrekening. Hier stort ik dus maandelijks geld op.

Ook beginnen met beleggen? Open hier je gratis beleggingsrekening

De stand voor oktober 2020

Afgelopen maanden heb ik regelmatig obligaties bijgekocht. Nu ging ik toch weer even voor aandelen. En niet voor losse aandelen, maar voor ETF’s.

Ik koos weer eens voor mijn oude, vertrouwde VWRL. Dit is een low-cost fonds van Vanguard én het zit in de kernselectie van mijn online broker, waardoor ik er één keer per kalendermaand gratis in kan beleggen. Wil je dat ook doen, let dan wel even op dat je kiest voor de variant in EUR, genoteerd aan de EAM. Anders betaal je wél transactiekosten.

Ik kocht er dit keer 5 via een limit order van 77,40 euro. Net wat onder de huidige koers, maar hij werd alsnog snel doorgevoerd. Ik had helaas nét niet genoeg geld voor een zesde, dus dat bedrag blijft voor volgende keer staan.

Overigens betaalde ik nu ruim een tientje meer dan bijvoorbeeld in maart, maar óók bijna een tientje minder dan het bedrag dat ik er in februari nog voor betaalde.

Het rendement

Vorige maand ging ik nog richting de 3.000 in de plus hier, maar inmiddels zit ik weer véél dichter bij de 2.000. Veel kreeg een beetje rond het begin van deze maand een klap. Niet dramatisch, maar wel zichtbaar.

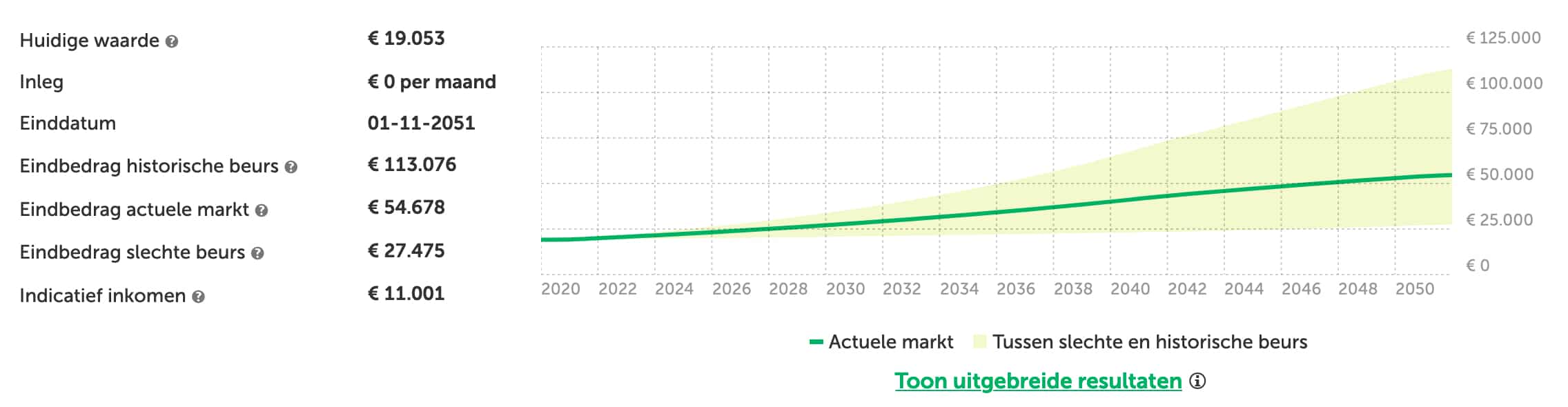

Mijn pensioenrekening voelde hier ook wat van; daar staat het totaal nu op 19.053 euro. Daarvan legde ik zelf 17.362 euro in, waardoor er nog steeds een plus staat van 1.691 euro.

Dividend en kosten

Ik wilde weer even kijken naar mijn dividendopbrengst en zag ineens dat ik in mei op mijn pensioenrekening maar liefst 192,53 euro aan dividend had ontvangen. Da’s toch lekker! Die had ik in mijn update van mei helemaal niet meegenomen.

Deze maand kreeg ik alleen op wat héle kleine posities dividend bijgeschreven; ongeveer 1,50 euro in totaal. Ik zag wel dat er komende maand weer wat meer aankomt – jeej!

Totaalresultaat: ruim 4.000 euro.

Wat heeft 4 jaar beleggen me opgeleverd?

Als ik de cijfers op een rijtje zet, dan heeft 4 jaar beleggen me in totaal meer dan 5.350 euro aan rendement opgeleverd. Ruim 4.000 euro op de rekeningen die ik momenteel nog heb, plus nog zo’n 1.350 euro die ik met Peaks heb verdiend. Dat heb ik later doorgezet naar mijn DEGIRO-rekening, maar is wél geld dat ik niet zelf heb ingelegd.

Dat is 1.335 euro per jaar – een dikke 4% op mijn inleg. Eigenlijk nog meer, aangezien ik natuurlijk pas na een jaar echt structureel ben gaan inleggen. En sowieso is dit natuurlijk héél kort door de bocht, want ik ben begonnen met een keer 50 en daarna 100 euro. Vervolgens heb ik dat bedrag steeds met 25 tot 50 euro opgehoogd.

Die 420 euro leg ik pas in sinds juli 2020. En die dikke 4% baseer ik dan op mijn hele portefeuille op dit moment, terwijl die natuurlijk ook eigenlijk pas het laatste jaar écht stevig groeit.

Naast dit rendement heeft het natuurlijk ook een leuke spaarpot opgeleverd. Hoewel ik dankzij mijn automatische spaarmethode bést trouw spaar, durf ik niet te zeggen dat ik het geld niet makkelijker (deels) had uitgegeven als ik het niet opzij had gezet voor een langetermijninvestering. Want zo zie ik het.

En mijn grootste winstpunt zit ‘m denk ik niet eens in het geld. Dat zit ‘m in de groei en ontwikkeling die ik hier zelf in heb doorgemaakt.

Hoewel ik er een beetje angstig voor was en héél snel afhaakte als iemand me van alles ging vertellen over koersschommelingen en beleggingstactieken, ben ik er tóch zelf in gedoken. Simpelweg omdat ik mijn keuze voor wel of niet beleggen nu écht wilde baseren op feiten, in plaats van angst.

Daardoor ontdekte ik een methode die voor mij heel goed werkt, waardoor mijn geld dus eindelijk voor mij aan het werk is, in plaats van andersom. Jaren terug lukte dat op de spaarrekening ook nog wel, maar de afgelopen jaren écht niet meer. Dan had ik gewoon simpelweg die 5.350 euro extra NIET gehad. Op basis daarvan maakte ik een hele korte, simpele beleggingsstrategie voor mezelf.

Dat voelt heel goed en past ook heel erg goed in mijn toekomstplannen. Ik wil niet elke euro ruilen voor een stukje van mijn tijd. Ik wil niet denken dat ik bezig ben met making a living, terwijl ik eigenlijk bezig ben met making a dying.

Wil jij je geld in 2020 ook voor je laten werken?

Dan kan ik je mijn favoriete gratis beleggingsrekening van harte aanbevelen. Als je jouw rekening ook opent via die link, dan sponsor je LekkerLevenMetMinder ook een beetje. Dat kost jou helemaal niets en daarmee scoor je natuurlijk wél een hele berg karma-punten ?

Het heeft mij járen gekost voor ik het durfde, maar nu vind ik het best jammer dat ik niet eerder begonnen ben. Het is absoluut géén manier om snel rijk te worden, maar als je gaat voor de lange termijn, rendeert het historisch gezien veel beter dan spaargeld. Zeker met de huidige spaarrentes. Jeweetwel, 0 enzo.

En als je dan gratis een rekening kunt openen bij een verder uitzonderlijk goedkope broker; waarom zou je het dan niet eens proberen? Openen is de eerste stap, en je bent niet verplicht om ook direct (of ooit!) geld in te leggen. Je kunt zelf kiezen wanneer je wat doet, en met welk bedrag. Alles kan gewoon in je eigen tempo.

En mocht je liever wat meer keuze hebben; ik heb hier nog een aantal andere alternatieven genoteerd.

Voor wat meer informatie kun je ook altijd even het gratis eBook Beleggen voor Beginners aanvragen; te vinden in de rechterzijbalk (of helemaal onderaan de pagina als je dit mobiel bekijkt).

Voor de beleggers onder ons; hoe hebben jouw beleggingen het deze maand gedaan?

Disclaimer: Ik ben geen beleggingsexpert. Ik ben gewoon iemand die informatie, ervaring en gezond verstand met elkaar combineert, daarnaar handelt én erover schrijft, in de hoop dat iemand anders er ook iets aan heeft. Voor meer informatie over waar ik beleg en waarom, kun je terecht op mijn pagina met Favorieten. Let op: beleggen gaat gepaard met risico’s. Je kunt je inleg (deels) verliezen.

Deze post kan affiliate-links bevatten. Dit betekent dat ik een commissie krijg als je iets via deze links koopt. Uiteraard kost dit jou niets extra's (soms is het zelfs voordeliger!) en kun je erop rekenen dat ik alleen links opneem van websites of producten waar ik zelf 100% achter sta. Gebruik je deze links voor je overstap, aanmelding of aankoop? Dank je! Je helpt mij dan weer om nóg meer mooie content te kunnen maken!

Je zegt dat je 1350 met peaks hebt verdiend, maar als ik naar je artikel over peaks ga, dan zie ik dat je destijds 1300 had ingelegd en 90 winst had gemaakt.

Heb je ondertussen veel meer winst gemaakt, of tel je hier inleg als winst?

Ik denk dat je die 1300 en 90 euro uit de screenshot haalt? Als je nét even iets verder leest, zie je dat ik bij Peaks zelf slechts 20 euro heb ingelegd. De rest van het saldo heb ik verdiend met acties. Dat zie ik dus wel als winst (met uitzondering van die 20 euro natuurlijk, want eigen inleg is geen winst).

Uit het artikel wordt me niet echt duidelijk waar je die 1300 dan vandaan hebt. Heb je dit bij elkaar gesprokkeld doordat anderen via jou aanmelden? In dat geval is het mooi dat je zoveel vrienden hebt, maar ik zou het nog steeds geen beleggingswinst noemen 🙂

Heel mooi om te lezen dat je eigenlijk aan het begin niets van beleggen moest hebben. Hoe heb jij je rendement berekend? Inclusief of exclusief dividend uitkeringen? Dat geld leg je nl wel weer in, maar zou ik zelf niet echt beschouwen als eigen inleg want het is niet van je betaalrekening overgemaakt naar beleggingsrekening

Mooi resultaat!

Wat zijn ook al weer jou favoriete fondsen bij de Giro? Weet dat je daar keer over geschreven hebt. In dit stuk spreek je ook weer over 1 daarvan.

Een van mijn favorieten is VWRL, maar je kunt in mijn updates sowieso bekijken welke ik koop en waarom (als ik er echt een reden voor heb). Misschien is dat interessant voor je!

Dit keer ook gekocht op EAM 🙂 dank je

Leuke update weer Adine, bedankt voor het delen 🙂