Deze maand is echt voorbij gevlogen: het is alweer tijd voor de beleggingsupdate van juli 2020. Voor wie hier nieuw is; sinds ik eind 2016/begin 2017 (openen van de rekening/daadwerkelijk structureel inleggen) ben begonnen met beleggen, plaats ik hier beleggingsupdates. Niet omdat ik alles al weet en alles helemaal fantastisch doe, maar juist omdat het mij ook heel handig had geleken om zoiets van een ander te zien toen ik wilde beginnen. Maar het nog niet helemaal durfde 😉 Met deze maandelijkse updates neem ik jullie mee in mijn luie, low-risk en low-cost manier van beleggen. Kijk je mee?

In dit artikel:

Beleggingsupdate juli 2020

Deze (financiële) maand begon met een kleine wijziging. Ik besloot mijn maandelijkse inleg een klein beetje te verhogen, van 400 euro naar 420 euro.

Dit bedrag werd automatisch gestort op mijn beleggingsrekening – als dat gebeurt, krijg ik ook altijd een mailtje. Dat is mijn cue om in te loggen en om handmatig iets aan te kopen.

Ik doe dat ook vrijwel meteen; ik ga niet dagenlang kijken wat de markt doe. Ik geloof namelijk niet in het timen van de markt en ben – zoals gezegd – een luie belegger. Een keer per maand stop ik er geld in en verder mag het voor mij werken.

Dat is precies de reden dat ik nog een aantal passieve beleggingen heb:

- Experimentje – een rekening die ik opende voor de bonus en waar ik 1 goedkope ETF heb aangeschaft. Geen transactie- of beheerkosten, dus ik laat het gewoon even lekker staan. Wie weet gaat het straks nog handig zijn, als deze overname er helemaal doorheen is. Ik opende deze rekening vorig jaar, omdat ik dan 100 euro cadeau kreeg. Echt gratis geld.

- Pensioen – voor mijn pensioen; hierop stort ik ik af en toe een wat groter bedrag – meestal het bedrag dat ik aan FOR mag reserveren

- Crowdfunding – een lopende investering in LaCubanita Almere (afgelopen maand ontving ik daarvan alleen de rente, nadat de terugbetalingen sinds april helemaal gepauzeerd waren vanwege Corona)

Ook beginnen met beleggen? Open hier je gratis beleggingsrekening

Wat ik deed voor juli 2020

Meer obligaties kopen stond al een tijdje op mijn lijstje, maar toen de markt zo crashte, vond ik het handiger om even te profiteren van de lagere aandelenprijzen.

Inmiddels trekt dat weer aardig bij en daarom zit ik weer iets meer op de obligaties. Ik ga voor een verdeling volgens mijn leeftijd: 35 procent (ik ben 35) obligaties en 65 procent aandelen. Obligaties zijn wat stabieler en doen het in de regel goed als aandelen het slecht doen, en andersom.

Door deze verdeling te hanteren, maak je je portefeuille steeds stabieler naarmate je ouder wordt (en je beleggingshorizon dus steeds korter wordt).

Ik heb momenteel deze obligaties in mijn portefeuille zitten:

- iShares IEGA (ISIN: IE00B4WXJJ64)

- iShares B E Corp (IEAC, ISIN: IE00B3F81R35)

- DBZB – Xtrackers II Global Government Bond UCITS ETF 5C (ISIN: LU0378818131)

De tweede van dit rijtje in de kernselectie van mijn broker, wat wil zeggen dat ik er één keer per maand gratis in kan investeren. Dat is fijn, want geen transactiekosten = optimaal rendement.

Deze maand kocht ik 4 stuks iShares B E Corp (IEAC) bij, voor 131,43 euro per stuk. Ik heb nu nog ruim 150 euro in mijn vrije ruimte staan. Je zou denken: waarom kocht je er dan geen 5? Op het moment van kopen stond dat nog niet op mijn account; dat is namelijk deels dankzij bijgeschreven dividend.

Maar goed, dan pak ik dat gewoon volgende maand weer mee 🙂

Het rendement

Vorige maand stond ik een goede 1.200 euro in de plus op mijn actieve account. Deze maand is daar weer ruim 360 euro bijgekomen en staat het totaal op ruim 1.600 euro.

Vóór het hele Corona-verhaal stond hij rond de 3.000 euro in de plus, maar tijdens heeft hij zelfs even in de min gestaan. Je begrijpt; ik vind het fijn om het weer de goede kant op te zien gaan.

Vóór het hele Corona-verhaal stond hij rond de 3.000 euro in de plus, maar tijdens heeft hij zelfs even in de min gestaan. Je begrijpt; ik vind het fijn om het weer de goede kant op te zien gaan.

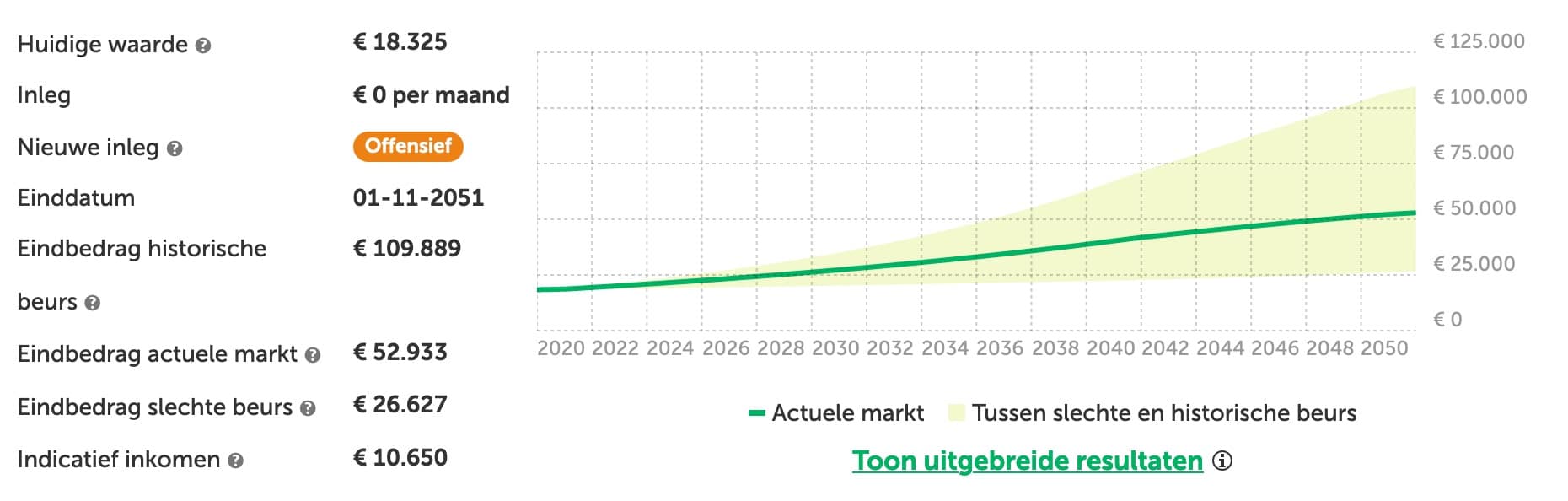

Mijn pensioenrekening stond vorige maand 312 euro in de plus. De maand daarvoor waren het nog rode cijfers. Nu staat het totale saldo weer op 18.325 euro. Mijn eigen inleg was 17.362 euro en daarmee komt het totaal op 963 euro in de plus.

Mijn pensioenrekening stond vorige maand 312 euro in de plus. De maand daarvoor waren het nog rode cijfers. Nu staat het totale saldo weer op 18.325 euro. Mijn eigen inleg was 17.362 euro en daarmee komt het totaal op 963 euro in de plus.

Dividend en kosten

Er werd deze maand 52,91 euro aan dividend bijgeschreven. Het grootste deel daarvan is te danken aan mijn VWRL-ETF, momenteel goed voor zo’n 66 procent van mijn portefeuille.

Ook betaalde ik deze maand aansluitkosten voor Xetra (2,50 euro), omdat ik vorige maand obligaties kocht die aan deze Duitse beurs zijn genoteerd. Die aansluitkosten betaal je per beurs 1x per jaar.

Totaalresultaat: 2.607,96 euro in de plus. Weer een dikke 1.000 euro meer dan vorige maand.

Aandachtspunten voor volgende maand

Ik blijf me voorlopig even focussen op het aanvullen van mijn obligaties, maar kijk wél sowieso even naar de Gemiddelde Aankoop Koers. In deze review kun je daar meer over lezen, maar in het kort wil dat zeggen dat ik vooral dingen wil aankopen als ik ze goedkoper kan kopen dan ik tot nu toe heb gedaan.

Dat lukte bijvoorbeeld deze maand met de obligaties, ook al was het verschil erg klein.

Wil jij je geld in 2020 écht voor je laten werken?

Dan kan ik je mijn favoriete gratis beleggingsrekening van harte aanbevelen. En open je je rekening via die link, sponsor je LekkerLevenMetMinder ook een beetje. Dat kost jou helemaal niets en daarmee scoor je wél weer wat karma-punten ?

Het heeft mij járen gekost voor ik het durfde, maar nu vind ik het best een beetje jammer dat ik niet eerder begonnen ben. Het is absoluut géén quick fix om snel rijk te worden, maar als je gaat voor de lange termijn, rendeert het historisch gezien veel beter dan spaargeld. Zeker met de huidige spaarrentes.

En als je dan gratis een rekening kunt openen bij een verder uitzonderlijk goedkope broker; waarom zou je het dan niet eens proberen? Openen is de eerste stap, en je bent niet verplicht om ook direct (of ooit!) geld in te leggen. Je kunt zelf kiezen wanneer je wat doet, en met welk bedrag. Alles kan gewoon in je eigen tempo.

En mocht je liever wat meer keuze hebben; ik heb hier nog een aantal andere alternatieven genoteerd.

Voor wat meer informatie kun je ook altijd even het gratis eBook Beleggen voor Beginners aanvragen; te vinden in de rechterzijbalk (of helemaal onderaan de pagina als je dit mobiel bekijkt).

Voor de beleggers onder ons; hoe hebben jouw beleggingen het deze maand gedaan?

Disclaimer: Ik ben geen beleggingsexpert. Ik ben gewoon iemand die informatie, ervaring en gezond verstand met elkaar combineert, daarnaar handelt én erover schrijft, in de hoop dat iemand anders er ook iets aan heeft. Voor meer informatie over waar ik beleg en waarom, kun je terecht op mijn pagina met Favorieten. Let op: beleggen gaat gepaard met risico’s. Je kunt je inleg (deels) verliezen.

Deze post kan affiliate-links bevatten. Dit betekent dat ik een commissie krijg als je iets via deze links koopt. Uiteraard kost dit jou niets extra's (soms is het zelfs voordeliger!) en kun je erop rekenen dat ik alleen links opneem van websites of producten waar ik zelf 100% achter sta. Gebruik je deze links voor je overstap, aanmelding of aankoop? Dank je! Je helpt mij dan weer om nóg meer mooie content te kunnen maken!

Ik las de titel van je blog en dacht hé die gaat de beurs voorspellen de update voor komende maand is al bekend 🙂 De beurs is voor de lange termijn wat mij betreft; de hééééle lange termijn. Wat er per maand gebeurt maakt eigenlijk weinig uit. Koers houden en de blik naar voren daar gaat het om.

Leuk om te lezen weer! Ik moest zeggen dat ik erg content ben hoe de beurs zich aan het herstellen is. Ik heb tijdens de crisis en vandaag (want ik heb mijzelf net loon overgemaakt :D) goed geïnvesteerd. Het is zo leuk om te zien dat het groeit en nog leuker natuurlijk toen vorige week de dividend bijgeschreven werd.

Het percentage obligaties in mijn portefeuille is een onderwerp wat mij ook al een tijd bezighoudt. Met de huidige, vaak negatieve rentes op (staats)obligaties, geloof ik dat het niet meer loont een substantieel deel van de portefeuille aan te houden in (staats)obligaties. Ik hou dan liever een deel in cash aan, zodat mij koersverlies van de obligaties mij bespaard blijft mocht de rente op enig moment gaan stijgen. Deze cashbuffer kan ik dan consumeren in de tijd dat de aandelenbeurs weer eens een smak heeft gemaakt, zodat ik niet gedwongen wordt een deel van mijn aandelenbeleggingen tegen afbraakprijzen te moeten verkopen om van te kunnen leven. Al weet je natuurlijk nooit hoe lang een bearmarket aanhoudt, maar dat is een andere discussie.

Mijn percentage obligaties in mijn portefeuille ligt op dit moment rond de 15% (ik ben 50), dus volgens de “oude methodiek” had dat inmiddels 50% moeten zijn. Dat laatste percentage vind ik met de huidige rendementen op obligaties veel te hoog. Met 15% voel ik mij wel comfortabel.

Afgelopen maandag stond een interessant artikel over dit onderwerp op IEX.nl. Vooral de grafiek spreekt boekdelen. Zie deze link

https://www.iex.nl/Column/502904/Jeremy-Siegel-This-time-its-different.aspx

Hallo Adine, dank voor het mooie overzicht. Ikzelf koop ook obligatie ETFs via DEGIRO. Volgens mij zit IEGA niet in de kernselectie en betaal je 2 Euro+0,03% van aankoopbedrag. Is in ieder geval bij mijn basic account. Verder nog een vraag over je obligatieportefeuille: waarom zowel Europe bonds en world bonds? Geeft namelijk een overlap. Dank en ik kijk al uit naar je volgende maandoverzicht.

Je hebt gelijk! Ik zit even terug te kijken in mijn transacties, om te zien of dit misschien ook is aangepast, maar de laatste keer dat ik IEGA kocht, kwamen er inderdaad ook transactiekosten bij. Goed dat je ’t even meldt, thanks!

En overlap vind ik eerst nog niet erg, zolang mijn obligatie-deel nog (te) klein is en de één zich meer focust op Europa en de andere wereld (natuurlijk incl. Europa, maar dan ligt daar het zwaartepunt niet). Hoe pak jij dat aan? Ben ik ook wel benieuwd naar!

Hallo Adine. Dank voor je reactie. De ETF DBZB is een prima keuze voor het (stabiele) obligatie deel van je portefeuille: wereldwijde staatsobligaties en EUR-hedged. Zelf heb ik het gespreid over staats- en bedrijfsobligaties, Europa en US. De laatste niet EUR-hedged. Dit zou een iets hoger rendement kunnen opleveren t.o.v. alleen staatsobligaties. Maar door de bedrijfsobligaties en het niet EUR-hedged zijn van de US obligaties iets meer risico/minder stabiel dan alleen Euro bonds. Dit risico kan/wil ik nemen aangezien we nog even de tijd hebben (5+ jaar horizon). Daarnaast houden we ook voldoende cash aan, deposito’s en zetten we extra geld opzij voor het versneld aflossen van de spaarhypotheek (20 ipv 30 jaar). Dit alles naast aandelen VWRL. Naarmate we dichter bij onze streefdatum (FIRE of FIRE light) komen zullen we minder aandelen en US staats/bedrijfs obligaties aanhouden. Nog een aantal jaren te gaan, dus nog voldoende tijd om met andere FIRE leden te sparren over de beste aanpak. Succes met je blog. Lees ze altijd met veel plezier. Groeten S.

Hoi S,

Ik lees dat je aflost op je spaarhypotheek? Zelf leg ik de maximale premie steeds in om de looptijd te verkorten. Ben benieuwd waarom je kiest voor aflossen.

Groetjes